最近,约了几个老同学聚会,聊到我们80后的养老计划,大家都表示或多或少有点担心。

首先“养儿防老”这事儿怎么说呢,作为父亲,我其实不希望成为孩子的负担,把养老的重任寄托在孩子身上;作为儿子,我又挺想为自己的父母担起这个责任。

但从现实角度出发,依赖下一辈养老恐怕很难实现。

前年,奶奶生病住院时,父亲这边四个兄弟姐妹轮流照顾,这才刚刚轮的过来。而我们这代,大部分都是独生子女,夫妻两人要面对4位老人,遇到事情出钱可能还行,要出人有时候真的身不由己。

其次“以房养老”门槛挺高的,先不说投入巨大,以目前国内的租售比来看,以房养老只靠租金是不够的,大概率到最后还需要卖房换钱。

这其实就是要预测几十年后的房产市场是否还像之前二十年这么坚挺。无论是对城市规模还是区域都有要求,对大部分人来说风险还是挺大的。

后来,大家讨论出的养老方案,无非也就是“居家养老、互助养老、养老院养老”这三种。

1)居家养老,大概是目前最常见的养老方式,老人身体状况尚可,基本生活能自己料理,儿女定时去看望,这其实已经算比较理想的状态了。

2)互助养老的提议者是太太的闺蜜,她说看到新闻里有这种养老方式:几个朋友住在一起,如果有人生病了,互相之间能有个照应。

北京、台湾、日本都有类似的报道,看上去还是挺不错的,但关键能不能找到各方面志趣相投的老伴,无论是生活习惯还是对养老的态度等。

3)把老人送去养老院,说实话,挺多人会有所忌讳,好像在我们的文化里,这是一种不孝的表现;而现实层面的工作环境,让大多数年轻人,一年中陪伴父母的私人时间也并没有多到哪里去。

在新生儿数量断崖下降、人口老龄化的两面夹击下,未来的养老市场大概率会巨量增长,我目前还是挺看好,未来规范化的养老服务的。

其实,我去年就跟太太参观过近郊的养老社区。

市区出发,大概一小时抵达,开进正门就感觉园区环境挺好的,大面积绿化让人瞬间放松下来。

院里老人的文娱活动挺丰富,有书画室、棋牌室、还有健身房,布景上还有老人自己写的书法。

导览带我们参观了食堂,说是每周都有营养师配菜,自助式餐饮,正好赶上午饭,花20块吃一顿,味道和用料还不错。

吃完饭后,我们去参观了住房,有单人间,也有两人间,好一点的还有套房,每个床头和卫生间都安装了呼救键,对接24小时急救服务。

大致看下来,还挺不错的,这家养老社区的条件比传统中的印象要好太多。要说缺点的话,一是贵,二是贵还不一定能住上。

双人间的价格在6500~8000元/月,套房基本都是上万的标准,而且不论房型,都得先交5万块押金。

其次床位也紧张,必须至少提前3个月预约然后等安排。

另一家类似的养老社区,则需要购买200万的储蓄保险才能换一个优先入住的资格。

很大程度上,物质层面的养老品质是跟经济挂钩的。

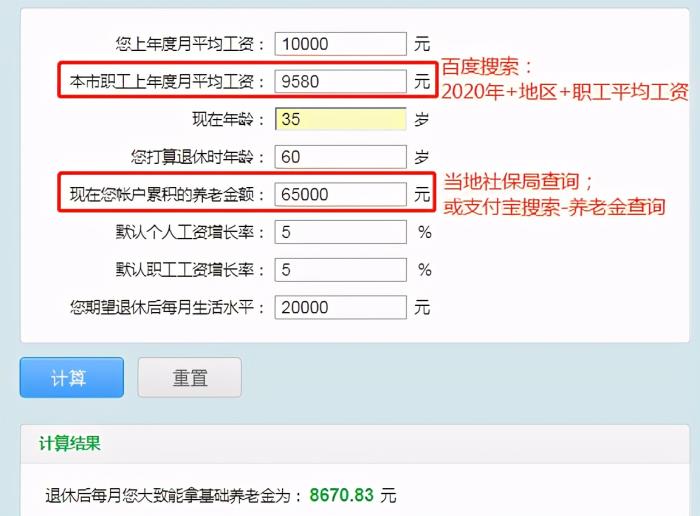

有些朋友会想,交了一辈子社保,退休后大概能拿多少钱来养老呢?

想算社保养老金,退休后能拿多少的朋友,可以搜索「养老金计算器」,有很多在线测算工具。

这里我们以在上海、35岁为例:

算出来的结果是8670元,乍一看是不少。

但距离退休还有25年,即使这25年里平均通货膨胀率能维持在3%,那25年后,8670元的实际购买力,也仅仅相当于今年的4140元。

目前,大多数企业职工退休后,能拿到的社保退休金,差不多是退休前一年工资的40%;如果是体制内退休,退休金差不多能达到退休前60%~70%。

社保退休金,大概率只能满足最基础的生活需求,如果想养老生活过得舒适体面,得从别的方面做些补充。

每个人对养老的预期和规划不同,这里只是给大家提供个参考,具体情况要根据自己和家庭的风险偏好来配置。而且随着年龄的变化,资产配置的比例也应该随之调整。

1)稳健储蓄(30%~60%)

在配置养老金方案时,首先要想清楚,未来的硬性支出,像医疗费用、养老院的费用、生活费等。

这部分就好比我的基本盘,它必须足够安全,务必保本。

对于这种未来有明确用途的钱,我们必须保证安全性;储蓄保险是一个不错的选择,所有收益都黑纸白字写进合同,完全不受市场波动影响。

2)公募基金(20%~40%)

顾好自己的同时,如果还有余力,也为孩子攒点钱。

虽说等我们这代养老的时候,孩子大多数都已经工作赚钱,是家中的经济支柱。但是我们经历过的买房、买车、结婚时的金钱压力,希望孩子们在面对时可以稍微过得轻松点。

这部分我用门槛低、选择多的基金来做补充。

基金既有低风险的纯债基金,也有相对高风险高收益的混合基金和股票型基金。

大家可以根据自己的风险偏好来组合配置。

但需要注意,基金同样是要承受市场波动的。

3)股票投资(0~20%)

在满足生活需求的情况下,想要提升生活水平,就要靠这部分投资来实现了。

在全球资产上涨的背景下 ,大家都挺焦虑的,尽早持有一部分优质公司的股票,确实是个不错的选择,放平心态,长期持有,赚多赚少都算惊喜。

这类投资,缺点在于股市的波动和不确定性,配置的比例可以参考自己的风险偏好,以晚上睡得着觉作为标准。

其实人到中年,比起“搏一搏,单车变摩托”,更要注重长期稳健的资产增值。

毕竟,人生的很多时候只要不误操作,守得住目前所拥有的,就已经超过大多数人了。

你现在是否有考虑过未来的养老问题呢?又做了哪些准备呢?

评论区一起聊聊吧~